Кратко

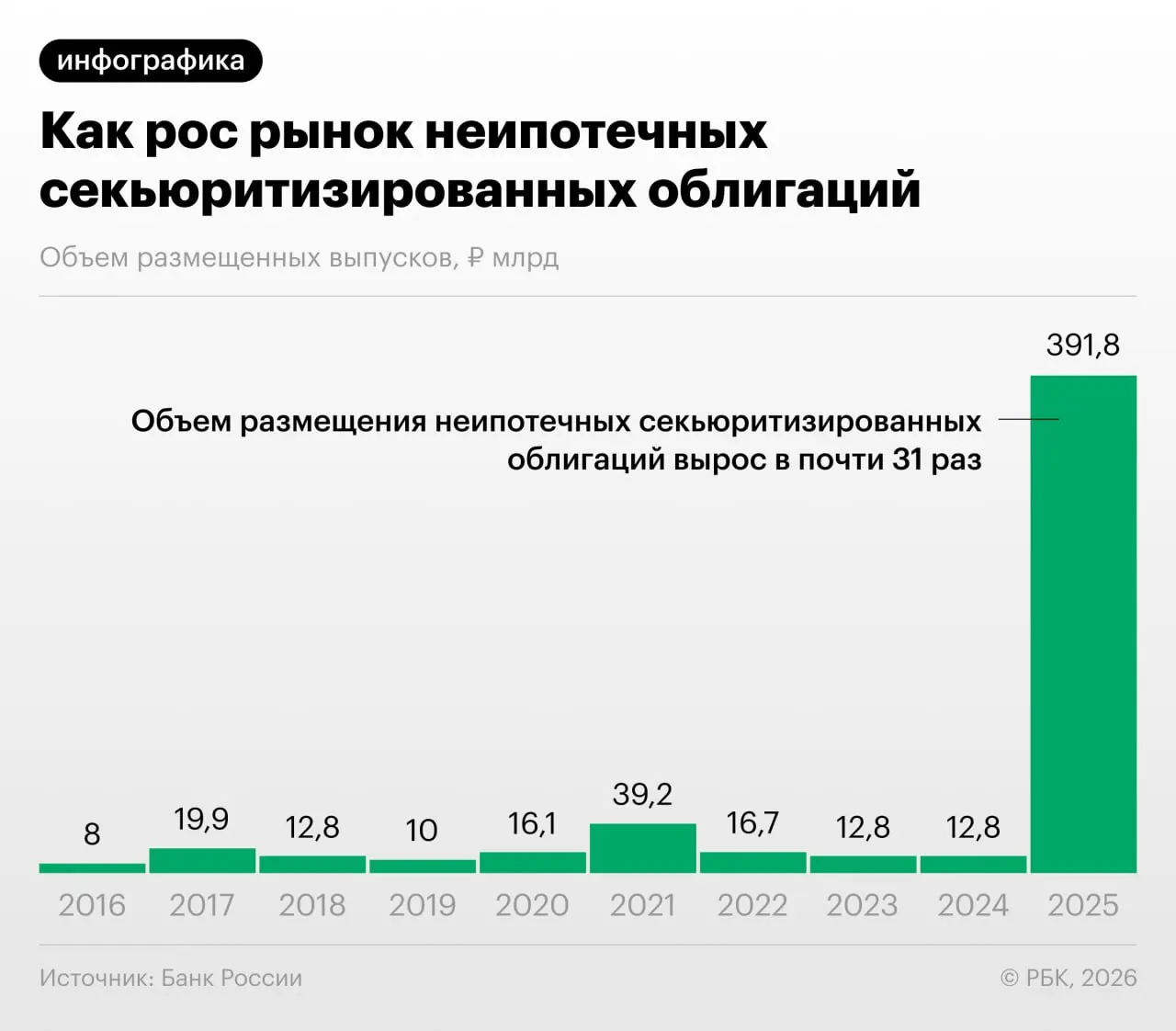

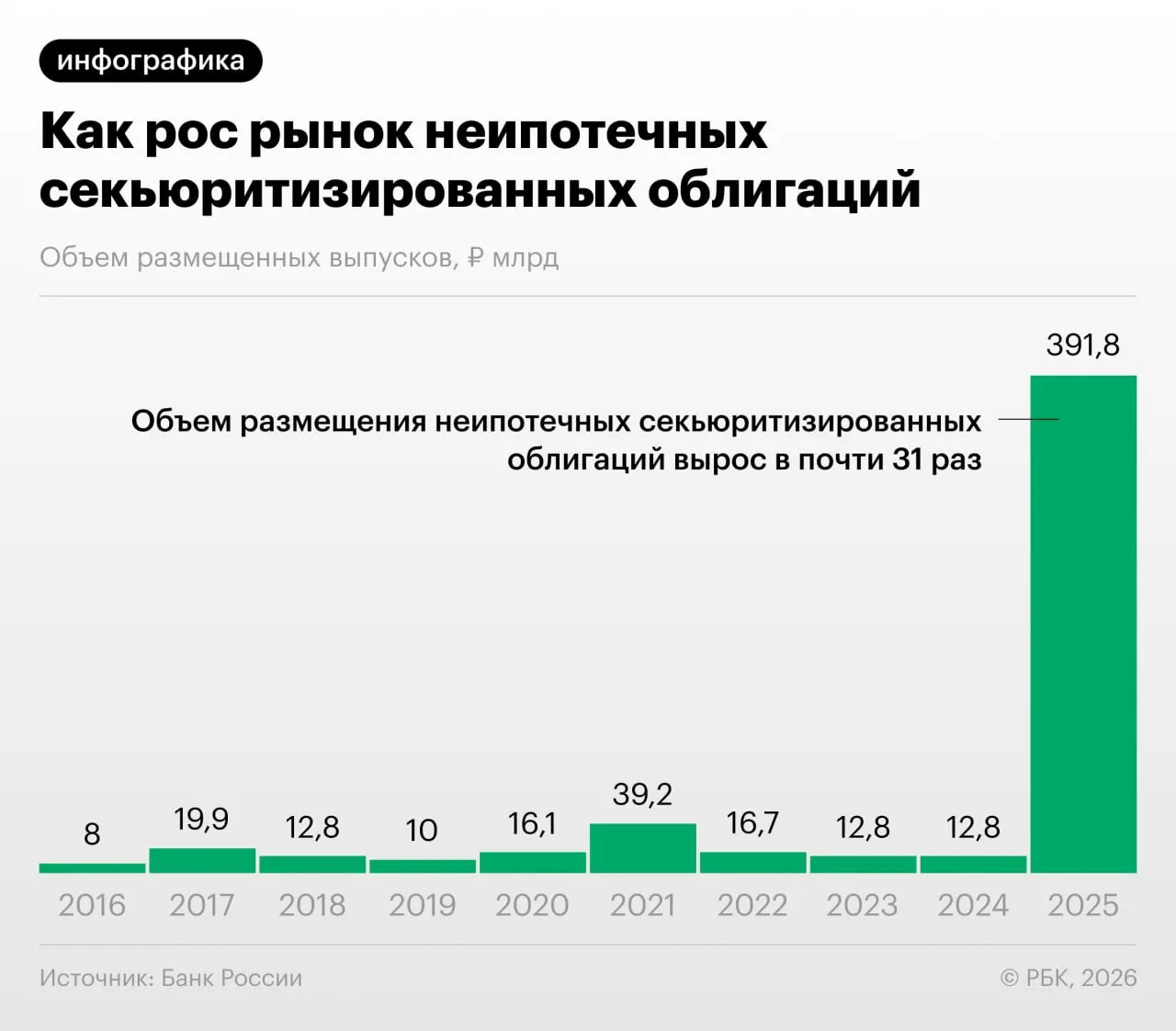

В 2025–2026 годах российские банки значительно увеличили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечает Банк России в Обзоре финансовой стабильности.

Как это работает

Секьюритизация позволяет «переупаковывать» потребкредиты в облигации, что снижает нагрузку на капитал банков. При этом регулятор отмечает случаи регуляторного арбитража: участники рынка выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Мнение экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отметил Дмитрий Александров.

Риски и прозрачность

ЦБ и аналитики отмечают, что быстрый рост неипотечной секьюритизации увеличивает системные риски: бумаги могут быть недостаточно прозрачны для инвесторов, а механизмы обмена портфелями и обратного выкупа выпусков усложняют оценку качества активов.

Инвесторам и регулятору эксперты советуют внимательно отслеживать структуру выпущенных бумаг, качество базовых кредитов и связанные с ними кредитные и ликвидные риски.